Јасно е дека пандемијата ја изложи ранливоста на глобалните синџири на снабдување - проблем со кој логистичката индустрија ќе продолжи да се соочува оваа година.На партиите во синџирот на снабдување им треба висок степен на флексибилност и блиска соработка со цел да бидат целосно подготвени да се справат со кризата и да се надеваат дека ќе се справат со ерата после Ковид.

Во изминатата година, прекините на глобалниот синџир на снабдување, застојот на пристаништата, недостигот на капацитети, зголемените цени на поморскиот товар и постојаните епидемии им поставија предизвици на испраќачите, пристаништата, превозниците и добавувачите на логистика.Во очекување на 2022 година, експертите проценуваат дека притисокот врз глобалниот синџир на снабдување ќе продолжи - зората на крајот од тунелот нема да се појави најрано до втората половина на годината.

Што е најважно, консензусот на транспортниот пазар е дека притисокот ќе продолжи во 2022 година, а цената на превозот веројатно нема да се врати на нивото пред епидемијата.Проблемите со капацитетот на пристаништето и застојот ќе продолжат да се комбинираат со силната побарувачка од глобалната индустрија за стоки за широка потрошувачка.

Моника Шницер, германски економист, предвидува дека сегашната варијанта на Омикрон ќе има дополнително влијание врз глобалното транспортно време во наредните месеци.„Ова може да ги влоши постојните тесни грла за испорака“, предупреди таа.„Поради варијантата делта, времето на транспорт од Кина до САД се зголеми од 85 дена на 100 дена, а може повторно да се зголеми.

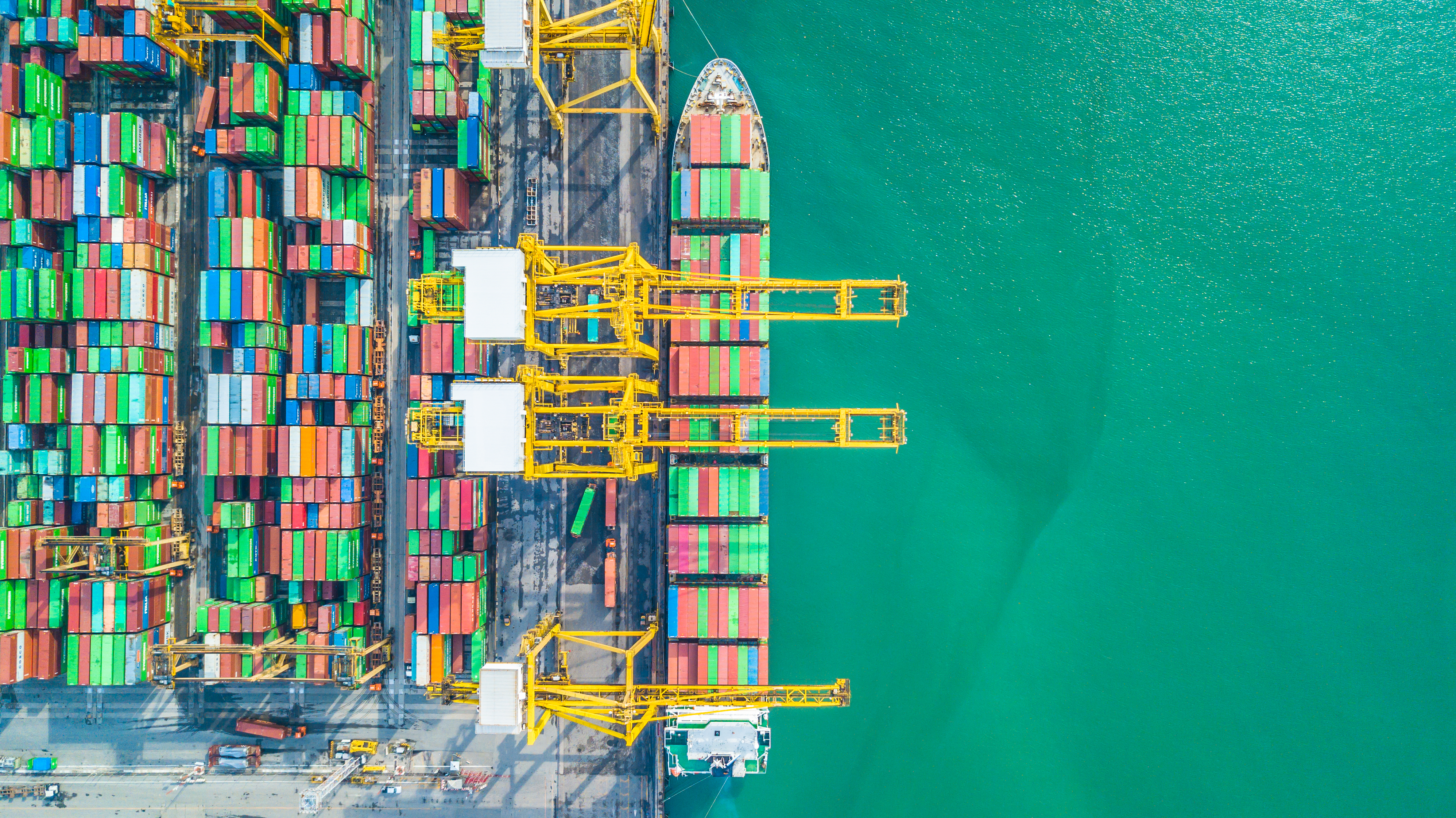

Во исто време, тековната епидемија предизвика ќор-сокак на западниот брег на Соединетите држави и на главните пристаништа во Кина, што значи дека стотици контејнерски бродови чекаат на море за лежај.Претходно оваа година, Maersk ги предупреди клиентите дека времето на чекање за контејнерските бродови да истоварат или подигнат стока во пристаништето Лонг Бич во близина на Лос Анџелес е помеѓу 38 и 45 дена, а се очекува „доцнењето“ да продолжи.

Гледајќи кон Кина, постои зголемена загриженост дека неодамнешниот пробив на Омикрон ќе доведе до дополнително затворање на пристаништата.Кинеските власти минатата година привремено ги блокираа пристаништата Јантиан и Нингбо.Овие ограничувања доведоа до доцнење кај возачите на камиони да превезуваат натоварени и празни контејнери меѓу фабриките и пристаништата, а прекините во производството и транспортот доведоа до одложување на извозот и враќање на празните контејнери во фабриките во странство.

Во Ротердам, најголемото европско пристаниште, се очекува метежот да продолжи во текот на 2022 година. Иако бродот во моментов не чека надвор од Ротердам, капацитетот за складирање е ограничен и врската во внатрешноста на Европа не е мазна.

Емил Хугштеден, комерцијален директор на пристаништето во Ротердам, рече: „Очекуваме екстремниот метеж на контејнерскиот терминал во Ротердам привремено да продолжи во 2022 година“.„Ова е затоа што меѓународната флота на контејнери и капацитетот на терминалите не се зголемија со стапка пропорционална на побарувачката.Сепак, во декември минатата година, пристаништето објави дека неговиот обем на претовар надминал 15 милиони 20 стапки еквивалентна единица (TEU) контејнери за прв пат.

„Во пристаништето Хамбург, неговите мултифункционални и рефус терминали функционираат нормално, а операторите на контејнерски терминали обезбедуваат деноноќна услуга 24/7“, рече Аксел матерн, извршен директор на маркетинг компанијата Хамбург Порт.„Главните учесници во пристаништето се обидуваат што поскоро да ги елиминираат тесните грла и одложувањата.

Доцните бродови кои не можат да бидат погодени од Хамбуршкото пристаниште понекогаш доведуваат до акумулација на контејнери за извоз на пристанишниот терминал.Терминалите, шпедитерите и шпедитерите кои се вклучени се свесни за нивната одговорност за непречено работење и работа во опсегот на можните решенија.

И покрај притисокот врз испраќачите, 2021 година е просперитетна година за компаниите за транспорт на контејнери.Според предвидувањата на alphaliner, снабдувач на информации за испорака, 10-те водечки компании за транспорт на контејнери се очекува да постигнат рекорден профит од 115 до 120 милијарди американски долари во 2021 година. Ова е пријатно изненадување и може да ја промени структурата на индустријата, бидејќи овие приходи може да се реинвестираат, рекоа минатиот месец аналитичарите на alphaliner.

Индустријата, исто така, имаше корист од брзото закрепнување на производството во Азија и силната побарувачка во Европа и САД.Поради недостигот на контејнерски капацитет, поморскиот товар речиси двојно се зголеми минатата година, а раните прогнози сугерираат дека товарот може да достигне повисоко ниво во 2022 година.

Аналитичарите на податоци на Xeneta известуваат дека првите договори во 2022 година одразуваат рекордно високо ниво во иднина.„Кога ќе заврши?Запрашан Патрик Берглунд, извршен директор на xeneta.

„Испорачувачите кои сакаат некое многу потребно олеснување на товарот се зафатени од уште една рунда тешки удари врз крајните трошоци. Континуираната совршена бура од висока побарувачка, прекумерен капацитет, застој во пристаништата, менување на навиките на потрошувачите и општо нарушување на синџирите на снабдување ја зголемуваат стапката експлозија, која, искрено, никогаш не сме ја виделе“.

Променет е и рангирањето на водечките светски компании за транспорт на контејнери.Alphaliner објави во својата глобална поморска флота статистика во јануари дека Mediterranean Shipping Company (MSc) го надмина Maersk и стана најголемата светска компанија за транспорт на контејнери.

MSc сега управува со флота од 645 контејнерски бродови со вкупен капацитет од 4284728 TEU, додека Maersk има 4282840 TEU (736) и влезе на водечка позиција со речиси 2000 година. Двете компании имаат 17% удел на глобалниот пазар.

CMA CGM од Франција, со транспортен капацитет од 3166621 TEU, го врати третото место од COSCO Group (2932779 TEU), кое сега е четврто место, а по него е Херберт Рот (1745032 TEU).Сепак, за Рен Скоу, извршен директор на Maersk, губењето на челната позиција не се чини дека е голем проблем.

Во изјавата објавена минатата година, Скоу рече: „Нашата цел не е да бидеме број еден. Нашата цел е да направиме добра работа за нашите клиенти, да обезбедиме богат принос и што е најважно, да бидеме пристојна компанија. Засегнати страни во водење бизнис со Maersk“.Тој напомена и дека компанијата придава големо значење на проширување на својот логистички капацитет со поголема профитна маржа.

Со цел да се постигне оваа цел, Марс објави купување на LF логистика со седиште во Хонг Конг во декември за да го прошири својот капацитет за покривање и логистика во регионот на Азија Пацифик.Договорот за готовина од 3,6 милијарди долари е една од најголемите аквизиции во историјата на компанијата.

Овој месец, PSA International Pte Ltd (PSA) во Сингапур објави уште една голема зделка.Порт груп потпиша договор за стекнување на 100% од приватните акции на BDP international, Inc. (BDP) од Greenbriar equity group, LP (Greenbriar), приватна инвестициска компанија со седиште во Њујорк.

Со седиште во Филаделфија, BDP е глобален снабдувач на интегриран синџир на снабдување, транспортни и логистички решенија.Со 133 канцеларии ширум светот, тој е специјализиран за управување со многу сложени синџири на снабдување и високо фокусирана логистика и иновативни решенија за видливост.

Тан Чонг Менг, извршен директор на PSA International Group, рече: „BDP ќе биде првата голема аквизиција на PSA од ваква природа - глобален интегриран синџир на снабдување и снабдувач на транспортни решенија со логистички способности од крај до крај. Неговите предности ќе ја надополнат и прошират способноста на PSA да обезбеди флексибилни, флексибилни и иновативни решенија за товар. Клиентите ќе имаат корист од широките можности на BDP и PSA, а истовремено ќе ја забрзаат нивната трансформација во одржлив синџир на снабдување“.На трансакцијата сè уште му треба формално одобрение од релевантните органи и други вообичаени услови за затворање.

Тесниот синџир на снабдување по пандемијата, исто така, се повеќе влијаеше на растот на воздушниот транспорт.

Според податоците на глобалниот пазар на воздушни карго објавени од Меѓународната асоцијација за воздушен транспорт (IATA), растот забави во ноември 2021 година.

Додека економските услови остануваат поволни за индустријата, прекините на синџирот на снабдување и ограничувањата на капацитетот влијаеја на побарувачката.Бидејќи влијанието на епидемијата ја нарушува споредбата помеѓу месечните резултати во 2021 и 2020 година, споредбата е направена во ноември 2019 година, што ја следи нормалната шема на побарувачка.

Според податоците на ИАТА, глобалната побарувачка измерена со тони километри стоки (ctks) се зголемила за 3,7% во споредба со ноември 2019 година (4,2% за меѓународниот бизнис).Ова е значително пониско од растот од 8,2% во октомври 2021 година (2% за меѓународниот бизнис) и претходните месеци.

Додека економските услови продолжуваат да го поддржуваат растот на воздушниот товар, прекините во синџирот на снабдување го забавуваат растот поради недостигот на работна сила, делумно поради сегрегацијата на персоналот, недоволниот простор за складирање на некои аеродроми и зголемениот заостаток на обработка на врвовите на крајот на годината.

Метеж е забележан на неколку големи аеродроми, меѓу кои и меѓународниот аеродром Кенеди во Њујорк, Лос Анџелес и аеродромот Шипхол во Амстердам.Сепак, продажбата на мало во САД и Кина останува силна.Во Соединетите Држави, продажбата на мало е за 23,5% повисока од нивото во ноември 2019 година, додека во Кина, онлајн продажбата на двојно 11 е за 60,8% повисока од нивото во 2019 година.

Во Северна Америка, растот на воздушниот карго продолжува да биде поттикнат од силната побарувачка.Во споредба со ноември 2019 година, меѓународниот товарен обем на авиокомпаниите во земјата се зголеми за 11,4% во ноември 2021 година. Ова беше значително пониско од перформансите во октомври (20,3%).Застојот на синџирот на снабдување во неколку главни товарни центри во Соединетите држави влијаеше на растот.Капацитетот на меѓународниот транспорт е намален за 0,1% во споредба со ноември 2019 година.

Во споредба со истиот месец во 2019 година, меѓународниот товарен обем на европските авиокомпании во ноември 2021 година се зголеми за 0,3%, но тоа значително се намали во споредба со 7,1% во октомври 2021 година.

Европските авиокомпании се погодени од застојот на синџирот на снабдување и ограничувањата на локалниот капацитет.Споредено со нивото пред кризата, меѓународниот транспортен капацитет во ноември 2021 година е намален за 9,9%, а транспортниот капацитет на главните евроазиски рути е намален за 7,3% во истиот период.

Во ноември 2021 година, обемот на меѓународниот воздушен карго на Asia Pacific Airlines се зголеми за 5,2% во споредба со истиот месец во 2019 година, само малку понизок од зголемувањето од 5,9% минатиот месец.Меѓународниот транспортен капацитет на регионот благо се намали во ноември, пад од 9,5% во споредба со 2019 година.

Јасно е дека епидемијата ја изложи ранливоста на глобалниот синџир на снабдување - проблем со кој логистичката индустрија ќе продолжи да се соочува оваа година.Потребен е висок степен на флексибилност и блиска соработка меѓу сите страни во синџирот на снабдување за целосно да се подготвиме за кризата и да се надеваме дека ќе се справиме со пост-епидемиската ера.

Инвестициите во транспортната инфраструктура, како што се големите инвестиции во Соединетите Американски Држави, можат да помогнат во подобрувањето на ефикасноста на пристаништата и аеродромите, додека дигитализацијата и автоматизацијата се важни за понатамошно оптимизирање на логистичките процеси.Сепак, она што не може да се заборави е човечкиот фактор.Недостигот на работна сила - не само возачи на камиони - укажува дека сè уште се потребни напори за одржување на синџирот на снабдување со логистика.

Реструктуирањето на синџирот на снабдување за да биде одржлив е уште еден предизвик.

Логистичката индустрија има уште многу работа, што несомнено ја докажува нејзината способност да дава флексибилни и креативни решенија.

Извор: логистички менаџмент

Време на објавување: Мар-31-2022